2021 年以来整体工业自动化市场有所承压,行业增速放缓,2022Q3 整体市场增速约 2.4%。行 业整体处于磨底期。从下游来看,2022 年第三季度项目型自动化市场规模为 483 亿元,同比增 长 7.8%。从 2022 年初延续至今的形式来看,项目型行业增速始终高于 OEM 型行业,2022 年三 季度 OEM 自动化市场规模为 265 亿元,同比出现 6%的下滑幅度。

具体来看:

1)项目型市场有所复苏,从三季度来看,化工、汽车、煤矿、市政及公共设施等板块同比增 幅明显,在国有资本投资的支持下,市场保持明显增长态势,参考 MIR 分析,由于大宗商品涨 价叠加俄乌冲突的影响,推动我国国家储备能力计划落实,我们认为未来项目型市场有望维持 较高增速;

2)OEM市场出现结构分化。传统OEM行业(橡胶、纺织等)虽出现降幅收窄,但仍较为低迷;与民生(食品饮料、制药等),智能装备相关(机器人等)的行业企稳回升;新能源相关(电 池、光伏等)的行业,继续保持较快增速。我们认为,随着疫情影响的减弱、供应链恢复正常, 和下游需求回升,整体 OEM 市场有望迎来行业拐点。

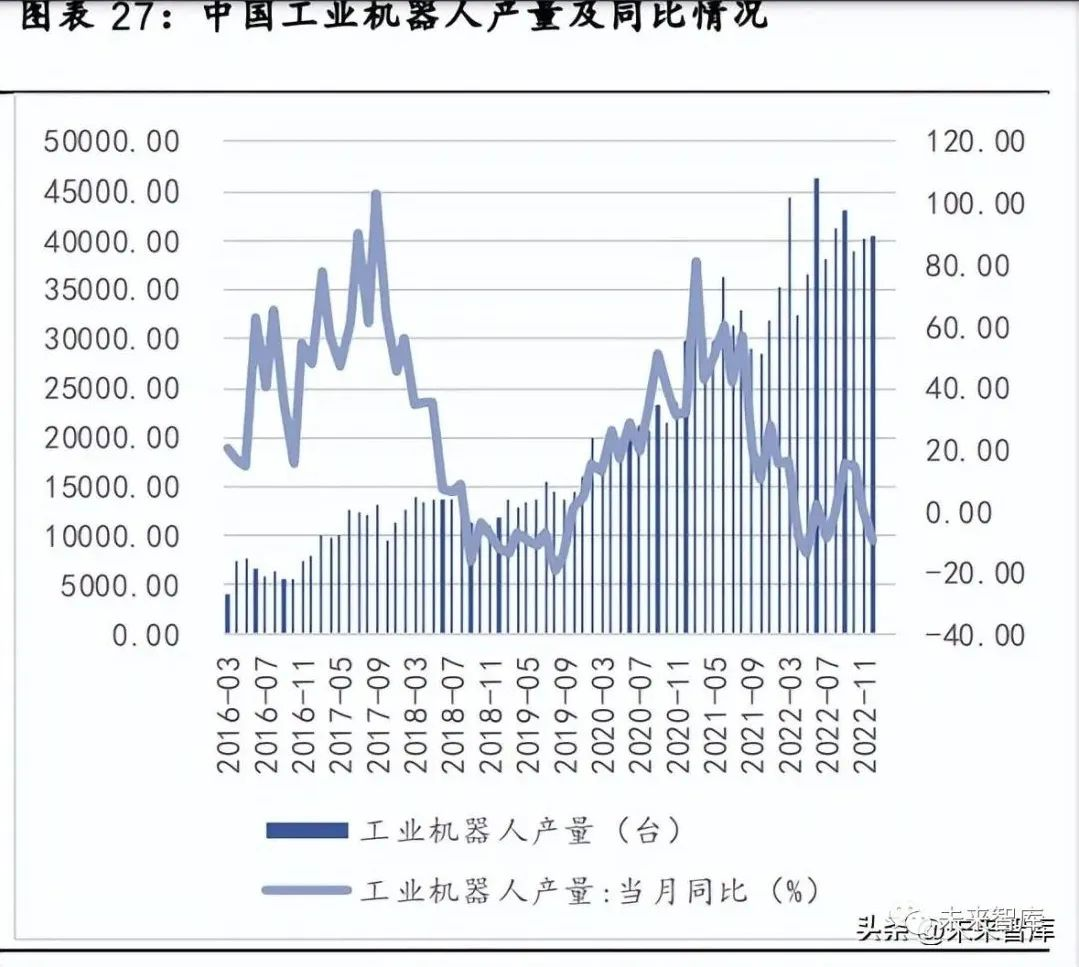

机床一般应用在传统制造业上,与传统制造业投资较为相关,而工业机器人与先进制造业投资 较为相关,因此可以通过两者数据来反应当期工控产品需求情况。从目前数据来看,受疫情影 响,机床类产品产量表现较差,工业机器人 22 年大多数月份仍处于正增长。虽然近几年工业 机器人市场经历短期波动,但中长期依然有望向好,MIR 预测 2023 年中国工业机器人增速或 将提升至 12%左右,未来几年仍将保持 2 位数增长。我们认为,在产业结构调整趋势下,先进 制造业有望成为未来发展重点。

“双碳”政策驱动,新能源产业异军突起。2020 年我国提出,2030 年要实现“碳达峰”, 2060 年要实现“碳中和”,“双碳”目前成为我国发展方向之一。从中短期来看,2022 年,国 务院印发《“十四五”节能减排综合工作方案》,方案明确到 2025 年,全国单位国内生产总值 能源消耗比 2020 年下降 13.5%。中国能源转型已成为大势所趋,要实现“双碳”目标,新能源 是重点领域,电力系统的清洁转型是中国实现双碳目标的核心抓手。我们认为,以光伏、风电 为代表的新能源,以储能为代表的柔性调频资源,以新能源车等为代表的用电产业链有望长期 向好,维持较高景气度,从而带动相应设备的扩产和销售。

手机图页网

手机图页网