国际会展行业发展概况

(1)会展业是现代服务业的重要支柱,已形成较大规模且持续增长

会展行业起源于 19 世纪中叶在英国举办的首届世界博览会,并迅速发展成为一个新兴产业,被世界各国所重视。随着经济全球化水平的不断提升,会展行业在促进贸易往来、技术交流、信息沟通、经济合作及增加就业等方面发挥着日益重要的作用。会展业具有极强的产业带动效应,不仅可以培育新兴产业群,还可以拉动交通、旅游、餐饮、广告、金融等行业发展。根据专家测算,国际展览业的产业带动系数可达到1:9。因此,会展业是现代服务业的重要支柱,并凭借其较高的产业关联度带动区域产业聚集及所在城市的资源运行。欧洲作为世界会展业的发源地,经过150 余年的发展,欧洲会展经济在国际上整体实力最强,规模最大,德国、意大利、英国等国家均成为世界级的会展大国。国际大型展览场馆主要集中在欧洲,大多数行业顶级和世界大型展会在欧洲举办,其展出规模、参展商数量、国际参展商比例、观众人数、贸易效果及相关服务质量等均居世界领先地位。经过多年的发展,欧美发达国家的会展业已经成为成熟的产业,在组织管理、市场拓展、品牌扩张等方面都积累了丰富的经验,并在行业内倡导形成了国际展览局(BIE)这一政府间国际组织及国际展览业协会(UFI)、国际展览与项目协会(IAEE)、独立组展商协会(SISO)等国际性行业协会组织。根据上述组织及协会官方网站的介绍资料,其基本情况如下:

由于会展业对国家经济及国际贸易具有明显的促进作用,会展业受到世界各国政府的重视。许多国家将会展行业作为国家经济贸易发展的重要环节,设立了全国性的展览管理组织以促进会展业的发展,如德国展览业协会(AUMA)、美国展览服务与承包商协会(ESCA)等。

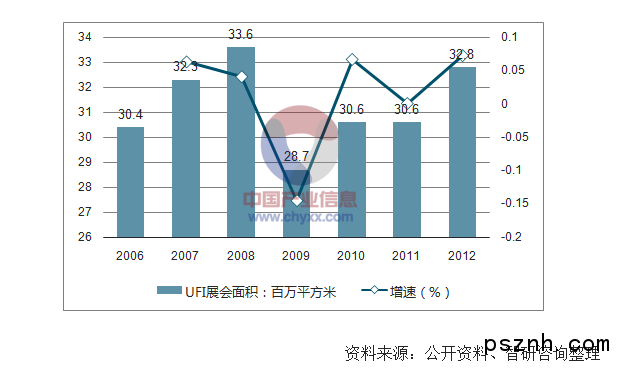

受益于各国政府的推动作用,以及宏观经济各个行业对会展服务的需求不断深化,会展行业总体规模不断提升。据统计,2006 年至2012 年UFI认证会员举办的会展数量由2,949 场增加至3,461 场,会展面积由30.4 百万平方米增加至32.8 百万平方米。受经济危机影响,2009 年及2010 年全球展会数量及面积出现大幅下滑。2011 年后,随着全球宏观经济逐渐复苏,会展行业的景气度开始回升并恢复增长态势。2006 年至2012 年UFI 展会数量及会展面积的变化趋势具体如下:

(2)欧美会展业整体实力领先,行业发展重心向中国等新兴市场迁移

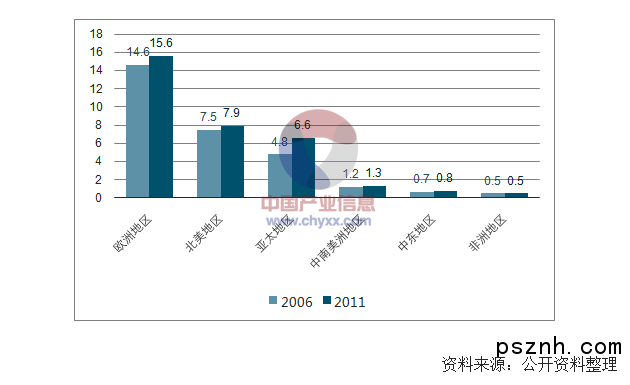

一国会展业实力及发展水平与该国综合经济实力、经济总体规模及其发展水平相对应,发达国家凭借各个方面的优势在会展业中处于主导地位并向世界各地扩张。作为世界会展业的发源地,欧洲会展业整体实力及规模均最强大,德国等欧洲国家相继成为世界知名的会展强国。北美地区是世界会展业的后起之秀。亚洲会展业规模和水平仅次于欧美,强于拉美和非洲;日本、新加坡、阿联酋和中国凭借其巨大的经济发展潜力、发达的基础设施、较高的服务业水平及较为有利的地理区位优势,成为亚洲的会展业发达国家。拉美、非洲等区域则因为经济总量规模相对较小或发展较滞后,会展业规模相对较小。全球会展市场集中在欧洲、北美及亚太地区,上述区域市场份额合计达到92%。2006 至2011 年,亚太地区会展面积从4.8 百万平方米增长38%至6.6 百万平方米,市场份额上升了4%,成为全球会展市场增长最快的地区。

伴随着亚洲、非洲和拉丁美洲等新兴市场的经济发展,国际会展产业出现了重心由发达国家向发展中国家转移的趋势。2011 年,中国展览面积在5,000 平方米以上的展会总面积较2006 年增长48%至475 万平方米,位居全球第二。世界主要会展国家2011 年会展面积及相较2006 年增长情况详见下图:

(3)国际会展业呈现品牌化、集团化,并加速国际化及信息化扩张趋势

依托于所在城市及区域的产业,发达国家主要会展地区与其本身的产业发展特点紧密相关,并形成了品牌效应。国际上诸多著名展会依托当地优势产业发展,如巴黎时装文化展览会、汉诺威工业博览会、杜塞尔多夫国际印刷包装展等,上述专业展览会使得举办城市在国际会展上积累了较强的影响力,并打造了当地城市的会展品牌。

展览规模直接跟展览效果及经济效益相关,展会大型化、集团化、品牌化已成为国际展览业的发展趋势。发达国家的领先会展企业不断通过跨题材、跨区域兼并收购或强强联合的方式来扩大各自的展会规模,提高市场份额,并形成了多个展览集团如英国励展博览集团、德国汉诺威展览公司、意大利米兰国际展览公司等。

随着信息技术的不断发展,会展公司开始引入现代信息管理系统。国际领先的会展公司如德国汉诺威展览公司通过全球网上业务信息系统,建立以客户关系管理为基础的网络数据互动平台,并通过互动平台共享会展信息,实现“点对点、多对多”对话,帮助参展商将客户资源、销售管理、市场服务、营销决策整合起来提高效率;帮助专业观众把握行业动态,建立伙伴关系,实现线上与线下结合深化营销沟通;帮助相关媒体获取会展信息,实时动态传播,助力品牌营销。

国内会展行业发展概况

(1)专业展览馆数量及可租用面积增加,会展基础设施条件得到改善

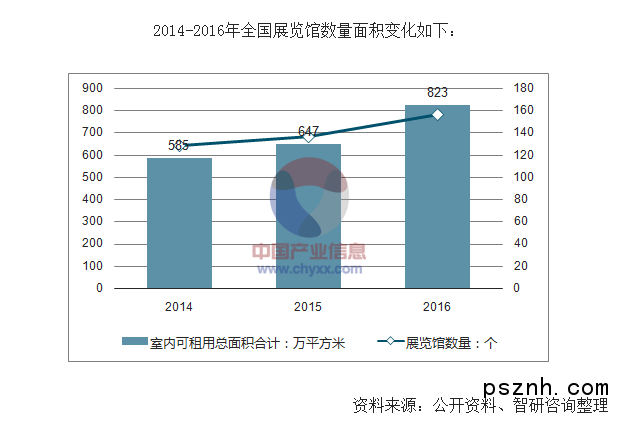

专业展览馆是会展产业的重要基础设施。根据对展览馆统计的标准,展览馆室内可租用面积5,000 平方米以上且每年举办2 个以上经贸类展览会的展览馆为专业展览馆。经过多年建设,国内专业展览馆条件大为改善,数量充足,功能齐全。据统计,2016 年中国共有专业展览馆156 个,比2015 年新增20 个;室内可租用面积约823 万平方米,比2015 年增加约176 万平方米。据统计,2014 年全球室内展览面积达到20 万平方米以上的场馆共17 个,其中4 个分布在中国,与德国并列排行第一。我国专业展览馆数量及可租用面积逐年增长,为举办各类国际国内大型展会项目提供了良好的硬件设施。

(2)会展行业初具规模,由数量扩张型向质量提升型内涵发展转变

经过十余年的快速发展,我国会展业已初具规模。2015 年全国共举办各类展会9,283场,展览面积11,798 万平方米,会展经济直接产值达到4,803.1 亿元人民币,约占全国国内生产总值的0.71%,占全国第三产业增加值的1.41%。2008 年至2015年,国内会展场次数量和展览面积均实现了稳步增长,具体情况如下:

根据上述统计,境内展览除了总体保持增长趋势之外,展览面积增速快于展览数量增速,单个展会展出规模扩大,规模经济效应明显增强。会展业发展方式发生质的飞跃,由数量扩张型向质量提升型内涵发展转变。2015 年,全国超过10 万平方米的展会项目124 个,比2014 年增加了16 个,其中最大展会展出面积达到118 万平方米。以会展业发展程度相对较高的上海为例,与2014 年相比,上海市2015 年展览数量减少20 个,但展览面积增加近232.55 万平方米。2015年上海单一展览总体平均超过2 万平方米,展会规模经济效益明显。

(3)东部地区占据会展行业主导地位,中西部地区保持较快速度增长

我国展会区域集约化程度较为明显,东、中、西部地区分布不均,中西部份额增加,但东部地区主导地位仍然较为明显。2015 年,我国东部地区办展5,699 场,展览面积7,834.55 万平方米,分别占比61.40%和66.40%,在全国会展行业占据主导地位。中西部地区办展3,584 个,展览面积4,062.50 万平方米,分别占比38.60%和34.40%。中西部展览数量和展出面积增长速度明显快于东部,在全国展览业中的比重提升。

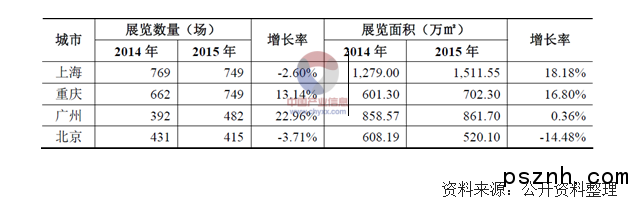

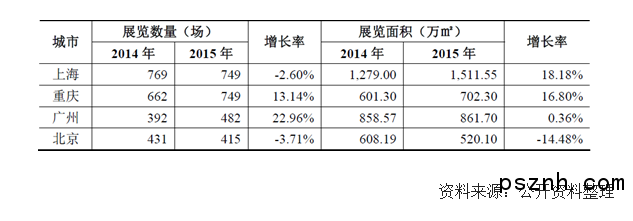

近年来,重庆作为西部中心城市,会展产业积极发展,展览数量及展览面积增幅维持在较高水平。2014 年及2015 年北京、上海、广州和重庆所举办的展会数量及展览面积具体统计如下:

(4)会展举办单位及项目层次提升,境外自主办展及出展规模快速增长

在会展行业总体保持增长的同时,国内会展业相关主体及会展项目层次持续提升。目前,加入UFI 的中国会员和通过UFI 认证的会展项目均已形成一定规模,并集中在北京、上海、深圳、广州等主要中心城市。2015 年国内UFI 会员数达到95 个,其中北上广深的会员数量合计达79.85%;通过UFI 认证的会展项目达到46 个,其中北上广深的会展项目数量合计达59.74%。与举办及参加境内展会相比,境内会展企业赴境外自主办展、境内参展企业赴境外参加国际展会所要求的条件及层次更高。近几年来,随着全球经济的深入融合、中国在国际经济中的地位提升,中国赴境外自主办展及参展规模均明显增长。据不完全统计,2016 年全国97 家组展单位共赴63个国家组织参展1492 项,较上年增加7%;展出面积为83.5 万平方米,较上年增加14%;参展企业数为5.84 万家,较上年增加12%。

(5)组展单位趋向市场化,行业集中度相对较低

从会展组展单位性质来看,国内组展单位可划分为党政机关、行业协会、外资企业和国内企业四大类型。按照贸促会的统计,2016 年全国会展行业办展主体中共有国内企业1,406 家,较2015 年增加80 家,占比57.13%;共有行业协会863 个,较2015 年增加424 家,占比35.07%;共有151 个党政机关,较2015年增加9 家,占比6.14%;共有41 个外资企业,较2015 年减少37 个,占比1.67%。国内企业和行业协会型组展单位数量不断增长,而党政机关和外资企业型的组展单位数量增长较小或有所下降。

国内会展市场集中度相对较低,大部分组展企业规模实力相对较弱,举办的会展数量及会展面积有限。据统计,2016 年近七成展览会面积在1-5万平方米之间,其中1-3 万平方米的小规模展会占据主流。面积在1-3 万平方米的展览会共有1310 个,约占已知面积展览会总数量的52%;面积在3-5 万平方米的展览会共有482 个,约占已知面积展览会总数量的19%。

(6)跨国企业布局中国会展市场,并推动中国会展业向国际化发展

近年来,随着中国会展市场对外开放程度深化、展览业投资环境优化、会展行业规模壮大,跨国会展巨头纷纷通过与国内会展项目主办方合作办展、在华收购会展项目、与地方政府合作、复制海外成熟展会等方式加大在中国战略布局的力度。目前,国内影响力较大的跨国会展公司主要为英资及德资会展公司。英资以励展博览集团、亚洲博闻有限公司等为主,主要采用在中国境内并购合资的发展模式。德资会展公司在中国经营规模相对较大,包括德国汉诺威展览公司、杜塞尔多夫展览公司、慕尼黑国际博览集团、法兰克福展览公司等,主要采用设立子公司并复制海外成熟展会的发展模式。德资公司2014 年共在华举办展会数量超过70 场,其中部分展会展览面积达10 万平方米以上。跨国公司已经成为中国会展业国际化过程中不可忽视的重要力量。